「任意後見、家族信託、遺言-」認知症の財産管理対策として思い浮かぶキーワードですが、果たしてそれで十分なのでしょうか?

本記事では、まず

|

を解説します。

後半では、自分らしい老後のために

・任意後見や家族信託、「+α」

を提案します。

本記事は、学校法人中央大学の法実務カウンセル(インハウスロイヤー)として知的財産問題を含む法務全般を担当している、千代田区・青梅市の弁護士法人アズバーズ、代表弁護士 櫻井俊宏が解説します。

1 認知症への備え~典型例

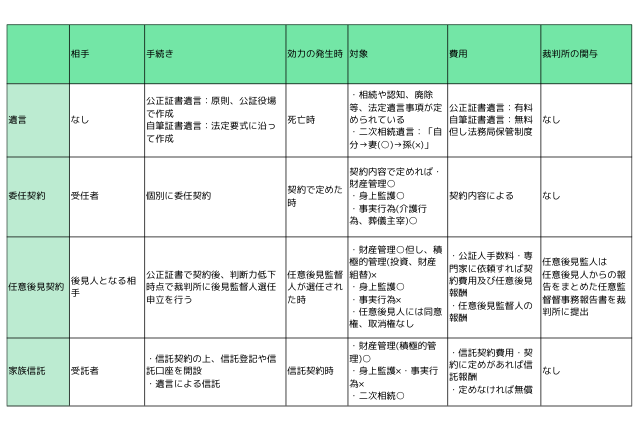

認知機能が低下する前に自分の思いを誰かに託したいと考えた場合、通常は以下の中から選ぶことが多いでしょう。

遺言

遺言は、相続時の財産の分配に関する本人の希望を法的に確保します。遺言書を作成すれば、健康問題や事業について家族や専門家と話し合う機会が生まれ、リスクマネジメントにもなるでしょう。

また、推定相続人も高齢である場合は遺言で「遺言執行者」を定めておけば、相続開始後その人が認知症になったとしても、成年後見人を選任することなく相続手続が完結できる可能性があります。

なかなか死後のことを話すというのは抵抗感がありますが、遺言を用意していなかったことにより、相続人らが激烈に争うことは少なくありません。当然のこととして、近い親族感では話し合うべきでしょう。

○注意点

思い立った時に自分一人で作成できる遺言書ですが、後々、形式が要件を満たしていないのではないかとか、遺言をする能力がなかったのではないかとか、遺言の効力をめぐる争いが多い点は要注意です。

委任契約

本人が判断能力を失った場合に備えて、個々の事務を各代理人に任せる契約です。

不動産の売却や賃貸、銀行口座の管理を任せる「財産管理契約」、医療や介護に関する意思決定を代理人に委ねる「医療・介護契約」、家事の手配や病院の付き添いといった「生活支援契約」などがあります。

個別委任契約の強みは“その道のプロ”や適任者を自分都合で選べることでしょう。また、当事者間の契約で事足りるという手軽さもメリットです。

○注意点

契約方法は私文書でもよいため社会的信用力が低く、提出先によっては代理人による手続きを受け付けないことがあります。また、受任者を監督する仕組みがない点も不安要素です。

任意後見

予め自ら選んだ相手と任意後見契約を締結しておけば、判断能力が低下した時点で家庭裁判所に申立てることによって任意後見人に就いてもらうことができます。この任意後見人が本人に代わって各種契約をコントロールしながら生活をサポートしてくれます。

後見事務は契約内容に沿って進められるので、認知症になる前の本人の意思が柔軟に反映されます。たとえば、認知症になった折には介護施設への入居契約、その後に自宅売却という一連のプランが実現します。

また、必ず後見監督人がつくため横領等の不正への歯止めが期待できます。

○注意点

任意後見人には同意権及び取消権がなく、また財産の処分・組替、不動産・株式投資といった積極的な資産運用はできないという限界があり、財産管理の自由度は高くありません。

また任意後見人とは契約内容によりますが、監督人には報酬を支払う必要があります。

家族信託

家族信託とは、信頼できる家族や親族と信託契約を結んで財産管理を任せる方法です。財産を託す「委託者」、財産を管理する「受託者」、管理財産から利益を受ける「受益者」の三者からなる契約ですが、様々なアレンジが可能です。

たとえば、オーナー経営者が自社株を信託財産にして、自分は委託者兼受益者となりつつ指図権は残して、引き続き経営しながら後継者を育てるという事業承継の方策としても活用できるのです。

○注意点

家族信託は民事信託の一つであり、受託者が一定の目的に従い財産の管理・処分・その他必要な行為をすることを内容とする契約です。つまり財産管理の仕組みであり、身上行為(介助や医療のための契約締結等)は含まれません。

また受託者の財産管理についてのチェック機能が当然に備わっているわけではない点にも注意が必要です。

何もしない

おそらく最も多い対応が「何もしない」でしょう。「認知症にはならない」という根拠のない自信や、「どうにかなる」という楽観主義、「よくわからない」という思考放棄が根底にあるものと思われます。

しかし平成29年版高齢者白書によりますと、認知症高齢者の推定は2025年には675万~730万人にも上り、65歳以上高齢者の5人に一人が認知症となる時代が到来しているのです。親だけではなく、自分にもその可能性があることを自覚すれば、やはり「何かをすべき」ではないでしょうか。

2 「万能な方法」はない

ここで、遺言、委任契約、任意後見契約、家族信託の4つについて比較してみましょう。

認知症と言っても様々な症状があり、それらも軽度から重度への移行には時間的な幅があります。

初期の頃はできたことも症状が進行するにつれて難しくなり、監護に要する費用は絶えず変化します。また健康状態だけでなく経済状況の変化が人間関係に左右するのはやむを得ないところでしょう。何より寿命は本人でさえ読めません。これらすべてを一時点で見通し対策を立てることは不可能と言うほかなく、万能な方法というものはありません。

また無視できないのが、代理人による財産の使い込みです。とくに親族間では緊張感を欠きやすく、横領被害が社会問題となっています。

こういった事情を踏まえ、実際にどのような方策が適切かを次に考えてみましょう。

3 任意後見と家族信託、そして「+α」

| ○認知症対策の基本的な枠組み ・身上監護⇒任意後見 ・財産管理⇒家族信託 ○本人の意思を忠実に反映させるには、個別委任契約や遺言等を利用する |

介護や身の回りのこと

まずは心身及び生活面の管理です。

①任意後見契約

自分の健康状態や生活に配慮してくれる相手との間で「任意後見契約」を締結し、以下のことについて定めておきます。

・年金や手当の受領

・日常生活に必要なサービスや商品の購入や契約

・要介護認定の申請

・福祉関係施設の入所契約

・介護サービスを受けるための契約

・医療契約の締結(入退院手続き、リネンリース契約等) など

②見守り契約

同居親族以外の任意後見人を予定する場合は、定期的に本人と面談しコミュニケーションをとりながら任意後見契約発動のタイミングを見計らう「見守り契約(委任契約)」も合わせて締結します。

財産管理・運用

財産管理の方法には家族信託と任意後見があります。

|

①家族信託

監督が付かない家族信託では受託者に自由度の高い管理権が認められるため、以下の場合に向いています。

・会社経営者

・株式や不動産等、運用財産を多数保有している

・希望する順番で資産承継者を指定したい

・家族に任せるなどして費用を抑えたい

・財産の中に共有不動産がある

→受託者に活用を任せて‘塩漬け’防止

・「争族」予防

→信託財産の所有権を信託設定時に受託者に移転、信託終了時に残余財産を当該承継人に帰属させる仕組みをとれば、当該財産は遺産分割協議の対象外

②任意後見

任意後見人の財産管理権は現状維持を目的としたものに限られます。したがって以下の場合に向いています。

・同居親族がおらず、頼れる人がいない

・「預貯金だけ」「居住不動産だけ」など、財産構成がシンプル

・とりあえず資産凍結を回避したい

・元気なうちは自分で管理したい など

管理者による使い込み防止

| 管理者だけで財産を動かせないような仕組みを作る |

①後見制度支援信託・預金(合わせて「支援商品」と言う)

任意後見人には必ず後見監督人が付くのですが、それでも使い込み事件が後を絶ちません。そこで導入されたのが後見制度支援信託・預金です。

後見制度支援信託とは、本人が持つ金銭のうち普段使わない分は金融機関に信託すること、支援預金は金融機関に預金することです。これらによって後見人がお金を自由に動かせないようにすると同時に、後見人の重い負担を軽減する狙いもあります。

いずれも対象となるのが金銭だけ、利用できる金融機関が限られるなど、限界はありますが、後見開始申立時に家庭裁判所から利用を提案された場合は、検討してみるとよいでしょう。

②家族信託

監督人が当然には付かない家族信託では、信託設定時に以下の仕組みを作り契約内容とします。

・受託者を複数名選任する

・信託監督人をつける

・受益者代理人をつける など

相続対策

ここまでは認知症になってからも自分らしく生きるための方策を考えてきましたが、亡くなった後の財産分配については別途「遺言」が必要です。相続対策として家族信託の利用も可能ですが、信託財産にならない借金や農地が財産に含まれる場合もあるからです。

終末医療や死後事務に関すること

延命処置や胃ろうを求めないのであればその旨を表示した「終末医療に関する宣言書」、さらに、葬儀の主宰やクレジットカード解約等の「死後事務委任契約」を公正証書にしておけば、満足のいく認知症対策になるのではないでしょうか。

人気記事