多額の現金を持ち歩かなくて済み、購入した商品はすぐに持ち帰ることができる便利なクレジットカードですが、利用を可能にしているのは名義人・カード会社・加盟店の信頼関係です。名義人の勝手な判断で他人に利用させることは、この信頼関係を損なうことになります。

本記事では

| ・クレジットカードの仕組み を確認した上で、 ・カード貸し借りの法的責任 ・勝手にカードを使われてしまった場合の対応 ・支払拒否が可能なケース |

について解説します。

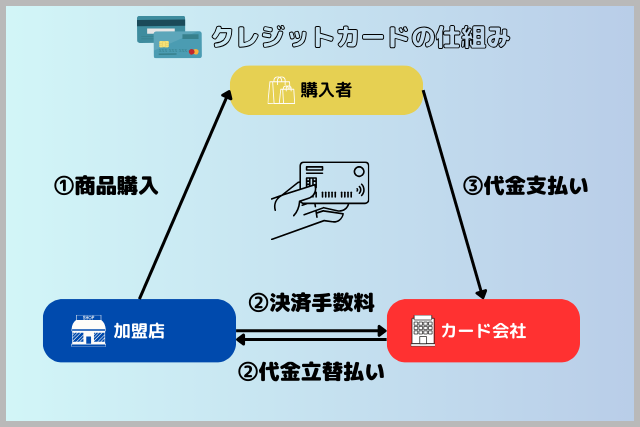

1. クレジットカードの仕組み

クレジットカードの仕組みについて確認します。

①商品購入(売買契約)

まず購入者がクレジットカードでお店から商品やサービスを購入します。この時点ではお金のやり取りは発生せず、購入者は現金がなくても商品を手にすることができます。

②決済手続き・代金立替払い(加盟店契約)

お店から購入者のクレジットカード利用情報を受けたカード会社は、購入者に代わってお店に代金を支払います。

その際に決済手数料が発生しますが、現金がなくても購入してもらえるという販売機会を得た加盟店が負担するので、購入代金から決済手数料を差し引いた金額がお店に支払われます。

③代金支払(立替払い契約)

後日カード会社から利用明細書を受け取った購入者は、口座引落等の方法で購入代金分の金額を支払います。なお、購入者が必ず支払うものと信用してカード会社は立替払いをしていますから、カード発行申込時に審査を受けた本人がカードを利用して支払うのが大前提です。

2.家族間であってもカードの貸し借りはNG

各カード会社の利用規約では、たとえ夫婦や親子などの家族であってもカード名義人以外の使用を全面的に禁じています。カード決済は会員の個別的信用を基礎にしてはじめて実現可能であり、家族が転用できるものではありません。もし違反した場合は、以下の不利益を受けるおそれがあります。

詐欺罪が成立する

たとえば妻が夫名義のカードを使用して買い物をしたとしましょう。カード決済用の口座に代金相当額の預金が存在する限り、カード会社は利用代金を引落すことができ、加盟店も予めカード会社から立替払いを受けているため、誰にも財産上の損害は生じていません。

しかし、このような場合でも詐欺罪が成立する可能性があります。

カード名義人の承諾がある場合

有名な判例を紹介しましょう。

【最高裁決定平成16年2月9日】

ガソリンスタンドでカードの名義人になりすました被告人(暴力団員)が、クレジットカードを使用してガソリンの給油を受けたという事件です。

最高裁は被告人の行為について「詐欺罪を構成する」と判断した上で、「仮に、被告人が、本件クレジットカードの名義人から同カードの使用を許されており、かつ、自らの使用に係る同カードの利用代金が会員規約に従い名義人において決済されるものと誤信していたという事情があったとしても、本件詐欺罪の成立は左右されない。」としています。

つまり、他人名義のクレジットカードで取引することは、本人の承諾の有無にかかわらず詐欺罪を構成するとの立場を明らかにしました。

【考察】

カード会員規約では名義人以外の者によるカード利用は認められておらず、加盟店は利用者が名義人でないと知ればカード利用には応じないのが建前です。とすれば「利用者=名義人」であることは加盟店にとっては重要な事実であり、この点を偽る行為は欺罔(ぎもう)行為、これにより商品を受け取れば詐欺罪(刑246条1項 10年以下の懲役)が成立すると考えるのです。

そして、ここでの被害者は利用代金を払わされる名義人ではなく、商品を売った加盟店であり、被害は口座から引き落とされる金銭でなく、商品です。被害者でもない名義人の承諾は意味がない、というわけです。

・家族間の承諾

ただし、家族間の承諾があった場合でも必ず詐欺罪が成立するかどうかは、同決定からは定かではありません。この点、控訴審である大阪高判平成14年8月22日では名義人の承諾がある場合でも、「名義人による使用と同視しうる特段の事情がある場合を除き」詐欺罪が成立するとしています。

たとえば、生計を同一にする家族といった人的関係を前提に、名義人が購入する物品を特定し、使用を許された者がその物品だけをカードによって購入した場合には、詐欺罪が成立しないと考える余地があるかと思います。とはいえ、最高裁の判断が未だなく下級審にも否定説・肯定説の対立があるところです。利用に際しては予め本人からお店へ一報を入れる、事情を話してお店の許可を得るといった配慮が必要でしょう。

加盟店の承諾がある場合

被害者である加盟店の承諾がある場合はどうでしょうか。たとえば購入時に夫のカードであることを店員に告げて妻が使用した場合です。

この場合は規約に違反しますが、名義人になりすますという欺罔行為がありません。したがって詐欺罪は成立しないことになります。

支払義務は免れない

カードを使用したのが家人であっても、原則として利用代金は支払わなくてはなりません。

カード利用に承諾をしていた場合

承諾を与えた相手と本人は代理関係となり、本人は代理人の行為について責任を負います(民法99条)。したがって利用代金を支払う必要があります。

カード利用を承諾していなかった場合

無断で使用された場合、追認しない限り名義人は支払う必要がないのが原則です(無権代理。民113条)。

しかしカード管理が甘かった、過去に貸してそのままにしていた等の場合は、外に向けて代理権を与えた旨を表示したとみなされ、表示通りの責任(支払義務)を負います(民109条)。

さらに本人にまったく落ち度がない場合であっても、次のペナルティの可能性を考えると払わざるを得ないでしょう。

ペナルティの可能性

不正利用だからとカード会社からの請求を無視していると、未払金回収として裁判を起こされることがあります。またカード会員契約の解約を迫られることにもなるでしょう。それなら「別のカード会社を使おう」と考えても、未払情報が信用情報機関に掲載されてしまえば新たなカード契約だけでなく、住宅ローン、マイカーローン等の契約にも悪影響を及ぼすことになってしまいます。

したがって不本意であっても、遅滞なく支払わざるを得ないのです。

3.勝手にカードを使われてしまったら

家族や同居する者に勝手にカードを使われてしまった場合、被害者は誰に対してどのような主張ができるでしょうか。

家族による不正利用は補償の対象外

各カード会社ではカード不正利用時における補償制度が設けられています。

規約では第三者による不正利用であってもカード会員がその利用代金を負担することを原則としています。ただし、例外的に必要な届出手続をとれば一定期間の不正利用についてカード会員は責任を免れる(請求が停止され、支払済みの場合は返金される)というものです。

しかし、「例外の例外」として、家族や同居する者による不正利用については責任を免れることができません。本人が身近な人にわざとカードを利用させた場合にも補償の対象になりかねず、判断の線引きが難しいというのが理由です。

ただしこの「例外の例外」、絶対的なルールではないようです。

| 事情 | 区分 | 名義人の支払義務 |

| 不正利用 | 原則 | あり |

| 届出手続をした | 例外 | なし |

| 家族・同居人の不正利用 | 例外の例外 | あり |

| 加盟店・カード会社にも落ち度 | 京都地裁平成25年5月23日判決 | |

使用状況によっては支払拒否が可能

明らかにカード会社や加盟店にも落ち度がある場合には、会員への支払請求が封じられることがあります。つまり、「例外の例外」にも「例外」があるのです。

【京都地裁平成25年5月23日判決】

16歳の未成年者が、親の財布から無断で持ち出したクレジットカードを使ってキャバクラ店で約550万円分の遊興費を決済したという事案です。

加盟店との接客契約は無効

利用内容が未成年者のキャバクラ店における遊興という風営法や未成年者飲酒禁止法に違反するものであったことや、その利用金額や決済回数が異常なほど多い(一晩で250万円超えもあった。)といった事情から、未成年者の未熟さにつけ込んだ不正行為・暴利行為があったものとして、加盟店による接客契約の一部(480万円相当)は公序良俗違反(民90条)を理由に無効としました。

不正利用に関する規約の限界

判決では原因の接客契約の無効を前提にしつつ、カード利用代金債務の存否について次のように述べています。

| 「加盟店の公序良俗違反行為に対する寄与の度合い、信販会社による本人確認の状況等の諸事情を総合的に考慮し、不正使用による損害を会員に転嫁することが容認し難いと考えられる場合」は、不正利用に関する規約に基づいて会員にカード利用代金請求することは権利濫用(あるいは信義則違反)にあたる(民1条2項) |

同事案では加盟店に公序良俗違反行為があったことに加え、カード会社が一度加盟店に本人確認の電話を入れた際、当該少年が本人確認の質問に対して十分な回答ができなかったにもかかわらず決済が承認されていました。これらの事情から、無効とされた約480万円分のカード利用代金について名義人である親に請求することは許されないと判断しています。

家族間での話し合い

加盟店やカード会社にも落ち度がある場合は代金支払債務の不存在を争う余地がありますが、正しく決済されている場合は名義人が利用代金を支払わざるを得ないでしょう。あとは勝手にカードを使った家人との話し合いになります。

関係性に応じて分割払いや出世払いといった選択肢がありますが、重要なのはきちんと返済してもらうことです。カード破産はルール軽視の安易な利用から始まることを家族皆で認識すべきでしょう。

人気記事